Rizikoyu Bilip Prim Tahsilatı Yapan Sigortacının Sorumluluğu

RİZİKOYU BİLİP PRİM TAHSİLATI YAPAN SİGORTACININ SORUMLULUĞU

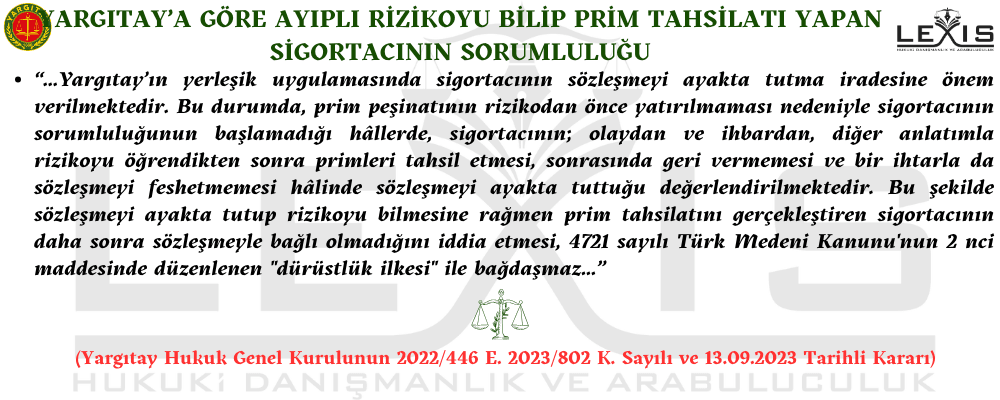

Yargıtay’a göre sözleşmeyi ayakta tutup rizikoyu bilmesine rağmen prim tahsilatını gerçekleştiren sigortacinin daha sonra sözleşmeyle bağlı olmadığını iddia etmesi "dürüstlük ilkesi" ile bağdaşmaz.

Yargıtay Hukuk Genel Kurulunun 2022/446 E. 2023/802 K. Sayılı ve 13.09.2023 Tarihli kararına göre;

“...somut olay değerlendiğinde; dava dışı ... Temizlik Ltd. Şti. nin davacıların oğlu ... ... için 20.09.2013-20.09.2014 tarihlerini kapsayan poliçe ile ferdi kaza sigortası yaptırdığı, 20.09.2013 tarihinde ödenmesi gereken sigorta priminin ödenmediği ve 18.10.2013 tarihinde gerçekleşen kazada ... ...'ın vefat etmesiyle riziko gerçekleştikten sonra 31.10.2013 tarihinde sigorta ettiren şirketin çalışanları adına ... ...'ı da kapsayacak şekilde toplu prim ödemesi yaptığı anlaşılmaktadır.

Yukarıda bahsedildiği üzere, sigortacının rizikoyu taşıma yükümlülüğü, bir diğer ifade ile rizikonun gerçekleşmesi hâlinde sorumlu olabilmesi, sigorta ettirenin sözleşmenin akdinden sonra ödediği ilk prim ile başlamaktadır. Yani sigorta ettiren hiç ödeme yapmamış ise bunun en önemli sonucu sigorta himayesinin başlamaması olacaktır. Somut olayda, kazadan önce prim ödemesinin yapılmadığı hususu çekişmesizdir. Bu durumda Mahkemece de benimsendiği üzere sigorta himayesi başlamadan kaza gerçekleştiğinden sigortacının sorumluluğunun bulunmadığı düşünülebilirse de, kazadan sonra prim ödemesinin yapıldığı, yapılan ödemenin iade edilmediği gözden kaçırılmamalıdır.

Özel Daire kararında da belirtildiği üzere, Yargıtayın yerleşik uygulamasında sigortacının sözleşmeyi ayakta tutma iradesine önem verilmektedir. Bu durumda, prim peşinatının rizikodan önce yatırılmaması nedeniyle sigortacının sorumluluğunun başlamadığı hâllerde, sigortacının; olaydan ve ihbardan, diğer anlatımla rizikoyu öğrendikten sonra primleri tahsil etmesi, sonrasında geri vermemesi ve bir ihtarla da sözleşmeyi feshetmemesi hâlinde sözleşmeyi ayakta tuttuğu değerlendirilmektedir. Bu şekilde sözleşmeyi ayakta tutup rizikoyu bilmesine rağmen prim tahsilatını gerçekleştiren sigortacının daha sonra sözleşmeyle bağlı olmadığını iddia etmesi, 4721 sayılı Türk Medeni Kanunu'nun 2 nci maddesinde düzenlenen "dürüstlük ilkesi" ile bağdaşmaz…”

İçeriklerimiz

İŞÇİ DEVAMSIZLIĞININ HAKLI FESİH SAYILMASI

İŞÇİ DEVAMSIZLIĞININ HAKLI FESİH SAYILMASI

Trafik Kazasında Zarar Gören Kask Kamerası İçin Sigortadan Tazminat İstenebilir mi?

Ankara Bölge Adliye Mahkemesi, trafik kazasında zarar gören kask kamerası ve ekipmanlar yönünden, zarar miktarı tam belirlenemese de tazminat talebinin reddedilemeyeceğini değerlen...

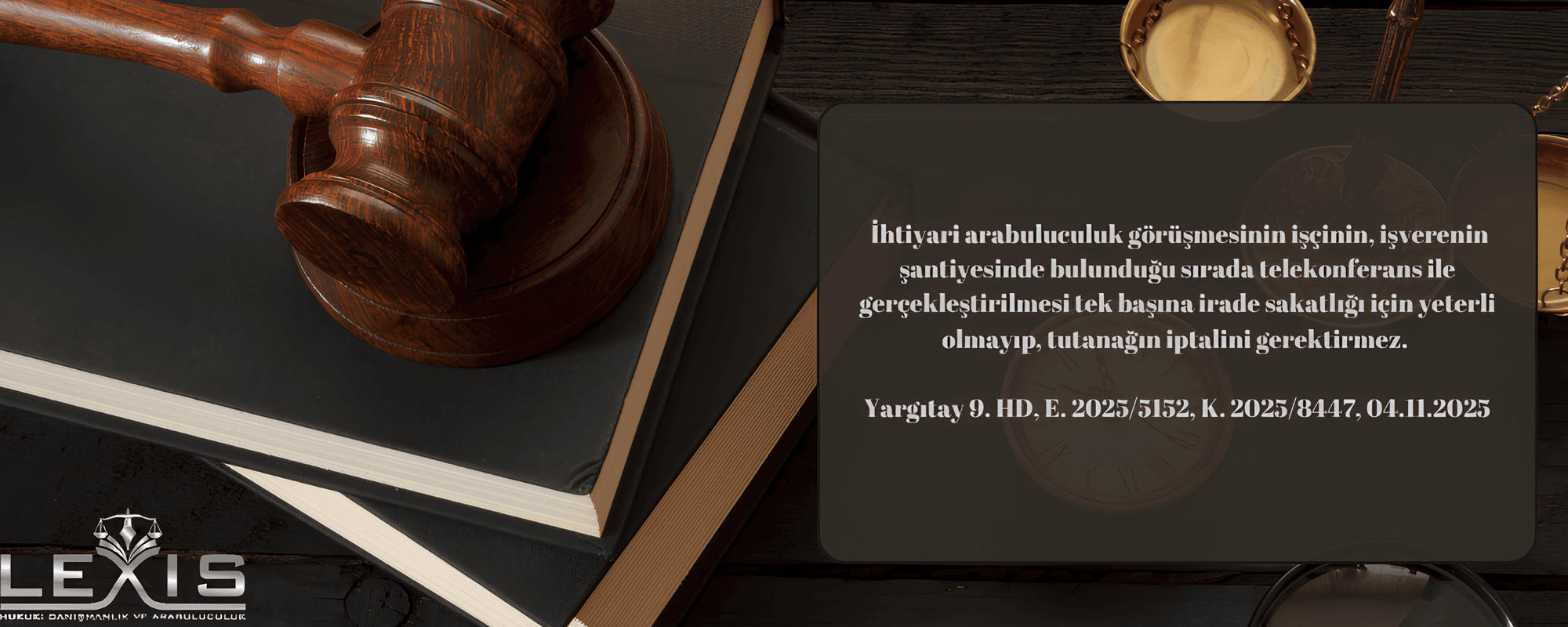

İhtiyari Arabuluculukta Telekonferans ve İrade Sakatlığı

Yargıtay’a göre, ihtiyari arabuluculuk görüşmesinin işveren şantiyesinde telekonferansla yapılması, tek başına irade sakatlığı sayılmaz ve tutanağın iptalini gerektirmez.

Anayasa Mahkemesi’nden 5684 Sayılı Sigortacılık Kanunu’nun 27/6. Maddesine İlişkin İptal Kararı

Anayasa Mahkemesi, 5684 sayılı Kanun’un 27/6. maddesindeki meslekten men düzenlemesini iptal etti. Karar, Resmî Gazete’de yayımlandı.

18 MART ÇANAKKALE ZAFERİ KUTLU OLSUN!

Lexis Hukuk olarak, 18 Mart Çanakkale Zaferi’ni gururla kutluyoruz!

Yargıtay: Enflasyon Tek Başına Munzam Zararın İspatı Değildir

Yargıtay 5. Hukuk Dairesi, Resmî Gazete’de yayımlanan kararında kamulaştırmasız el atma bedelinin geç ödenmesine dayalı munzam zarar taleplerinde yalnızca enflasyonun yeterli olmad...

Bakiye Kredi Süresini Kısaltan Yapılandırmada Faiz Artışı Haksız Şart Değil

Tüketici talebiyle bakiye kredi süresi kısaltıldığında faiz artışı haksız şart sayılmaz.

Yargılama Giderlerine Eklenmeyen Kalem: Maluliyet Muayene Ücreti

Ankara BAM 35. HD’ye göre sevk üzerine ödenen maluliyet muayene ücreti HMK 323 kapsamında yargılama gideridir.

Uzun Süreli Kiralamada Trafik Sigortacısının “İşleten Kiracı”ya Rücu Edememesi

Uzun süreli kiralamada kiracı işleten olsa da, BAM 35. HD rücuda muhatabın sigorta ettiren olduğunu kabul eder.

İletişim Formu

YASAL UYARI

Bu sitede bulunan her türlü bilgi, yazı ve yapılan açıklamalar 1136 sayılı Avukatlık Kanunu ve Türkiye Barolar Birliği’nin meslek kuralları bağlamında bilgilendirme amaçlı olup reklam amacı taşımaz. Bu nedenle, haksız rekabet yaratıldığı şeklinde yorumlanmamalıdır. Ziyaretçiler ve Müvekkillerin, Sitede yayımda olan bilgiler nedeniyle zarara uğradıkları iddiası bakımından Hukuk Büromuz herhangi bir sorumluluk kabul etmemektedir.